クリニック開業の融資・資金調達で失敗しない!税理士が資金ショート回避のポイントを解説【セミナーレポート】

クリニックの開業を成功させる鍵は、戦略的な資金計画が必要不可欠です。単に「開業資金でショートを起こさなければ良い」だけではなく、実は成長期にも資金ショートが発生するケースは少なくありません。また、開業後の運転資金をどう厚く確保するかは、意思決定の自由度と倒産リスクに大きく影響します。

この記事では、株式会社SoLabo 代表取締役で税理士有資格者の田原広一氏に、日本政策金融公庫・保証協会付/プロパー・医師信用組合・WAMの使い分け、複数行からの分散借入や自己資金とのバランス、リースと借入の賢い選択、借入しやすい時期やコツなど、実務に役立つ形で具体的に解説いただきました。

開業を考えられている方や、すでに開業しているものの資金計画に不安のある医療関係者や経営者の方はぜひ参考にしてください。

なお、クリニック開業における内訳や相場、診療科目別の目安などは以下の記事でも詳しく解説しています。こちらもあわせてぜひご一読ください。

失敗しないクリニック経営は「開業前の設計」が9割!

必ず確認したいチェックリストはこちらよりダウンロード

▼

登壇者

株式会社SoLabo 代表取締役

税理士

田原 広一

資格の学校TACで税理士講座財務諸表論の講師を5年、講師2年目より個人事業主として融資支援業務やSEO対策業務を行う。2015年株式会社SoLaboを設立、融資支援実績6,000件以上、400億円以上の融資支援実績。事業再構築補助金は第4回~8回まで5回連続日本一の採択件数。補助金の対応件数は日本トップクラスの実績。毎月2,000件の問い合わせを獲得し、起業家支援を実施。

目次[非表示]

資金ショートはいつ起きる?防ぐために知っておくべきこと

━━ 事業の運営や成長には何かと資金が必要です。資金調達で気をつけておくべきポイントはありますか。

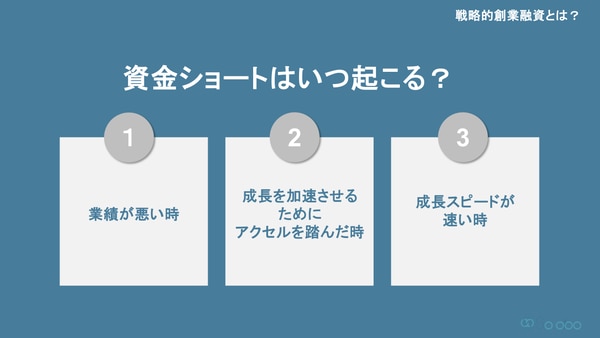

田原広一氏(以下、田原) まず注意したいのが、資金ショートが起こるタイミングです。

資金ショートと聞いて、イメージしやすいのは業績が悪いときではないでしょうか。

実は「成長を加速させるためにアクセルを踏んだとき」や「成長スピードが速いとき」といった事業の成長に関わるアクションを取った際にも、資金ショートは発生しやすくなります。

━━ 「成長を加速させるためにアクセルを踏んだとき」や「成長スピードが速いとき」とは具体的にどういった状況のときでしょうか。

田原 例えば「もう一院作ろう」となると、一店舗分の内装工事費や機械購入費、採用広告費などがかかります。また最近では自由診療の脱毛や整形といった広告勝負のような業界も増えていますが、もっと仕事を取ろうと広告費をかけ続けると、黒字であってもお金が出ていくため、資金ショートが発生しやすくなります。これが「成長を加速させるためにアクセルを踏んだとき」です。

一方の「成長スピードが速いとき」はどういった状況を指すかというと、黒字でも成長スピードが1~2%と緩やかであれば資金ショートすることはありませんが、成長率が30%や50%、100%となると資金ショートのリスクは高まります。

━━ なるほど。成長スピードが加速しているときもリスクが高まるのですね。

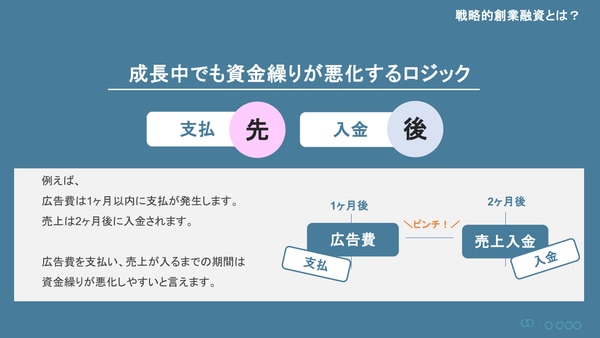

田原 ビジネスの基本ロジックは支払いが先で、入金は後です。

ここをしっかりと理解せずに、例えば毎年のように店舗を増やす、あるいは多額の広告宣伝費を使って顧客を獲得するといったことを繰り返すと、支出は右肩上がりで増えていきます。

自己資金と借入のバランスは?手元資金を厚くする戦略が精神的安定と倒産リスク軽減につながる

━━ 自己資金は大体いくらもっておくべきでしょうか。

田原 一般的には月商の3~6ヶ月分のキャッシュがあれば安定すると言われています。

月商が1000万円であれば3000万円のキャッシュが必要ということですね。しかし月商が1000万円から5000万円に急成長した場合、キャッシュが1億5000万円ないと不安定になりがちです。月商が急に伸びたときは、税金が重かったり支出が先だったりと、意外と手元のキャッシュは増えません。

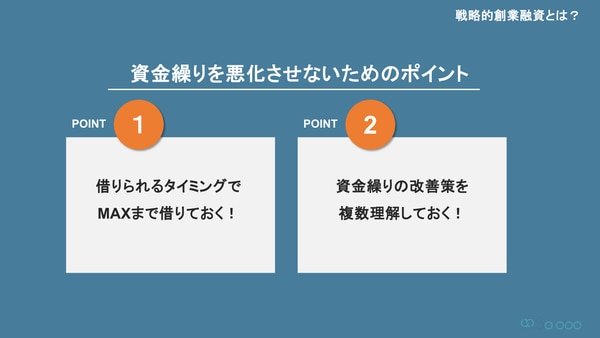

安定して成長するためには、きちんと手元にお金を残し、資金繰りを悪化させないことが重要です。そこで借りられるタイミングで可能な限り借りておくことをおすすめします。

━━ 資金繰りを悪化させないために他に注意すべきポイントはありますか。

田原 資金繰りの改善方法を複数理解しておくことも重要です。

例えば、設備投資にはお金を借りるだけでなくリースというパターンもあります。借り入れとリースの違いですが、まずリースに関してはリース料が発生します。リース料は分割払いにもできますが、かなりの利息が取られることを覚えておいてください。

特に医師は倒産リスクがかなり低いので、リースが組みやすい傾向にあります。ただリースは組めば組むほど金利部分が高くなるため、お金を借りて設備を購入できるのであれば、そちらの方がトータルの支出額を抑えられることも。リースが絶対に駄目ということではなく、借りたお金で投資金額を賄えるのであれば、そちらのほうがトータルのコストは小さくなるということです。

したがってリースは「今は借りにくい状況だからリースを組もうかな」という最後の手段として取っておく方が良いでしょう。最初から何でもかんでもリースを組んでしまうと、借りたいときに借りられない状況のときに、借り入れもリースもできない手詰まりになってしまいます。

━━ 自己資金が多い場合は融資は不要でしょうか。

田原 お金を借りられるのであれば借りてしまうことが、資金繰りを悪化させないポイントです。

もちろん利息は発生しますが「規模を大きくしたい」「人を増やしたい」といったタイミングで、すぐにお金を支払える「キャッシュリッチな状況」を維持継続できることは精神的な安定に繋がります。

お金がないがゆえに経営判断をミスする人を多数見てきました。逆にお金が潤沢にある人は、経営判断をミスしにくい傾向にあります。

預金残高を高い位置で維持できれば、精神的にも安定し、倒産リスクを軽減できるということを覚えておいてください。

公庫、保証協会付融資、WAM...医師が借りられる融資の種類とは

━━ 実際に融資を受ける場合、どのようにすればよいのでしょうか。

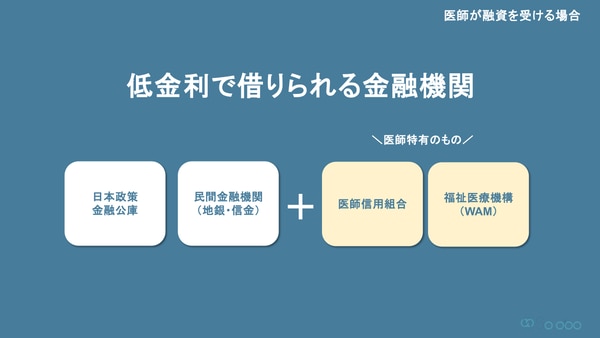

田原 「通常融資」と「医師特有の融資」について説明します。

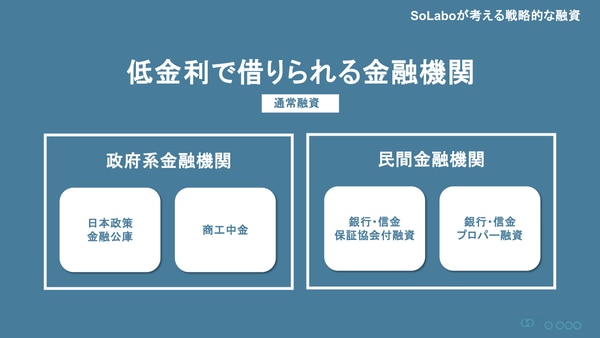

まず通常の融資についてですが「政府系金融機関」と「民間金融機関」、この二つから借りることができます。政府系金融機関の中でも、日本政策金融公庫というのは政府が100%出資している金融機関です。

一方の民間金融機関は、皆さんがイメージされるようなメガバンクや信金、地銀などを指します。民間金融機関には「保証協会付融資」と「プロパー融資」の2パターンがあります。

━━ どのような違いがあるのでしょうか。

田原 まず日本政策金融公庫から借りる場合です。日本政策金融公庫の審査だけクリアできれば融資実行になります。申込後、早ければ3週間程度でお金を借りることもでき、融資までの期間が非常に短いのが特徴です。

民間金融機関については、一般的に保証協会が「保証しても良い」と判断した場合に、銀行からお金を借りることができます。保証協会が間に入るので、保証協会付融資と呼ばれています。

━━ 保証協会付融資というのはどういうものなのでしょうか。

田原 創業初期は信用力が低いので、銀行もなかなかお金を貸してくれません。そこで保証協会という団体が間に入り、保証協会が銀行に対して信用保証のOKを出すことで、銀行はお金を貸してくれるようになります。

創業から数年経ち、信用力がつけば保証協会なしでも銀行が責任を持ってお金を貸してくれるようになります。これがプロパー融資です。

━━ 医師特有の融資もあるとのことでしたが、それはどういったものなのでしょうか。

田原 医師が融資を受ける場合、特有のものとして「医師信用組合」と「福祉医療機構(WAM)」というものがあります。

医師は信頼度が他の事業とは違うので借りられるケースというのは非常に多いです。例えば東京であれば東京厚生信用組合といった医師に特化した銀行のようなものもあります。これは医師会の方限定で優遇された融資制度です。福祉医療機構(WAM)は建物の新築資金や増改築資金の融資に特化した機関です。

複数金融機関での分散借入は必要?融資を通しやすい時期やポイントは?

━━ いろいろな金融機関が出てきて、どこから借りれば良いか迷いそうです。借入先は一つに絞った方が良いのでしょうか。

田原 借りるのであれば一箇所に絞り込みたいと思われる方も多いかもしれません。しかし中長期的に考えるのであれば、一つの金融機関に絞り込むよりも、二箇所・三箇所から借りておいたほうが良いでしょう。

まず日本政策金融公庫と民間金融機関は、そもそも組織が違います。どちらにも借り入れ実績を付けておくことで、二回目の審査がスムーズになります。独立すると二回三回とお金を借りるケースが発生するため、スムーズに借りるためには戦略的に金融機関の信用を得ておくことが必要です。

━━ 戦略的に金融機関の信用を得るには具体的にどうすればいいのでしょうか。

田原 例えば、日本政策金融公庫との接点を持っておき、併せて民間金融機関の保証協会とも接点を持っておくと、二回目以降の借り入れが非常にスムーズになるのでおすすめです。

一箇所よりも二箇所・三箇所から借りておいた方が信用貯金ができるので、借りられるときに借りたほうが二回目以降有利だということを覚えておいてください。

━━ 自己資金が多いので借りる必要がないという場合もありそうです。

田原 それでも借りておいた方が将来的にスムーズな運営ができます。

特に医師の場合は、金利が非常に低いケースがほとんどです。2000万円借りても月に1万円を切る程度の金利ですから、掛け捨て保険のイメージで借りておき「保険料代わりに利息を払っているからキャッシュが安定している」という考えを持っていただくと良いと思います。

また二店舗・三店舗と拡大するときに、融資をスムーズに受けるためには、創業計画書や事業計画書といった書類を揃えておくことも重要です。

━━ お金を借りやすいタイミングやポイントはあるのでしょうか。

田原 確定申告後はお金を借りやすいタイミングです。決算書も適当に作るのではなく、銀行受けしやすい決算書はどのようなものかを理解しながら正しい決算書を作っておくと、毎年の決算のタイミングでお金を借りやすくなります。

━━ 「資金が足りないからお金を借りる」ではなく、まさに戦略的な資金調達が必要なんですね。

田原 医師が融資を受ける場合のポイントをまとめると、日本政策金融公庫や民間金融機関、医師組合、福祉医療機構(WAM)をうまく組み合わせながら、必要なところで必要なだけ借りること、そして二~三箇所から借りておくことができれば、幸先の良いスタートが切れるし、二回目以降の追加融資もかなりスムーズになります。

そのためには「どの金融機関からどれだけ借りるか」といった借り入れ戦略をしっかりと組み、借りられる額を伸ばしていくことが重要です。この戦略をおろそかにしてしまうと、リースを使ってトータルコストが高くなったり、借りたいときに借りられなかったりといったことになってしまいがちなので注意しましょう。

事業成長の鍵は計画的な資金調達戦略にあり!

━━ どのくらいの額の融資が受けられるのかも気になります。

田原 日本政策金融公庫や保証協会に関しては枠が決められています。

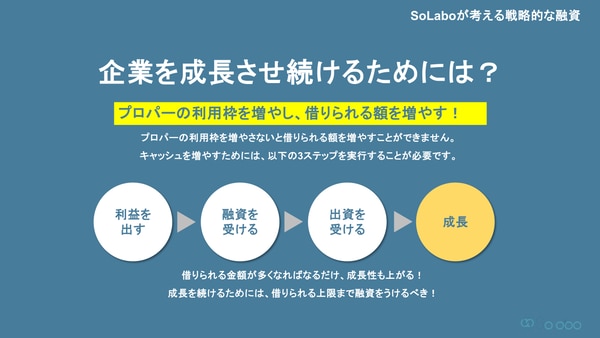

日本政策金融公庫の場合、支店の上限は6000万円です(2025年4月現在)。保証協会は無担保での上限が8000万円です。保証協会を挟まないプロパー融資であれば億単位で借りることもできますが、実績がないうちは難しいでしょう。

したがって2年目3年目を前提に「利益を出す」「融資を受ける」「成長する」というサイクルを回しながら実績を積むと、プロパーで借りられる利用枠が大きくなっていきます。早めにプロパーで借りられる枠を広げていくことが無理なく成長を続けるポイントです。

今回お伝えしたポイントを参考に、戦略的な資金調達を目指してください。

━━ 資金調達戦略をよく考え、複数の金融機関から借りられるときに借りておくことで、キャッシュを安定させることが重要だということですね。本日はありがとうございました。

開業までにやるべきこととポイントが確認できる!

無料資料ダウンロードはこちらより

▼

クリニック開業に関連する内容は以下の記事でも詳しく解説しておりますのでご興味のある方はぜひご一読ください。