病院のコスト削減方法7選|医療の質を落とさない具体策と進め方を解説

病院のコスト削減では、医療の質や職員の負担への影響を抑えながら、医薬品費・診療材料費、委託費、人件費、設備費、水道光熱費などを見直し、支出を最適化することが重要です。

近年は、診療報酬改定や物価高、人件費上昇の影響により、病院経営の収益性は厳しさを増しています。一方で、医療材料や委託契約、固定費、業務フローには、見直しによって改善できる余地が残されているケースも少なくありません。

本記事では、病院のコスト構造を整理したうえで、医療の質を落とさずに取り組めるコスト削減方法、看護師・現場スタッフのコスト意識を高める方法、実際に進めるためのフローまで解説します。

病院のコスト削減に必要なToDoチェックリストは

こちらの資料をダウンロード!

▼

この記事の監修者

株式会社エムネス

メディカルソリューション本部長 執行役員

放射線診断専門医

島村 泰輝

2012年に名古屋市立大学医学部を卒業。同大学大学院医学研究科を修了し、医学博士を取得。放射線診断専門医。名古屋市立大学病院および地域の基幹病院での勤務を経て、2019年に株式会社エムネスへ入職。遠隔画像診断に従事する傍ら、医師視点を活かしたプロダクト開発・設計にも携わる。2025年1月より執行役員 メディカルソリューション本部長に就任。医学部生を中心とした学生団体「MNiST」の監修も務める。

目次[非表示]

- 1.病院のコスト削減で重要なのは、医療の質を維持した支出の最適化

- 2.病院のコスト削減方法7選

- 2.1.医薬品・診療材料の仕入れ単価と在庫数を見直す

- 2.2.委託費を見直す

- 2.3.直接人件費は業務効率化と人員配置で最適化する

- 2.4.間接人件費はデジタル化で削減余地を探る

- 2.5.設備費・保守費を見直す

- 2.6.IT・医療DXを活用して業務効率化する

- 2.7.職員全体のコスト意識を高める

- 3.病院のコスト構造

- 3.1.医薬品・診療材料などの原価

- 3.2.委託費

- 3.3.人件費

- 3.4.設備費(減価償却費)

- 3.5.その他経費

- 4.病院類型別に見る赤字病院の割合とコスト比率

- 5.看護師・現場スタッフのコスト意識を高める方法

- 5.1.具体策1. 現状の共有と数字による可視化

- 5.2.具体策2. 現場に浸透する教育や研修

- 5.3.具体策3. 物品管理の仕組み化

- 5.4.具体策4. アナログ作業のデジタル化

- 5.5.具体策5. 空調や電力の省エネ化

- 5.6.具体策6. 役割設計や目標の明文化

- 6.病院でコスト削減を進める手順

- 6.1.ステップ1:コスト削減のためのプロジェクトチームを立ち上げる

- 6.2.ステップ2:現状の問題点を把握し、コスト分析を行う

- 6.3.ステップ3:優先順位を策定

- 6.4.ステップ4:具体的な達成目標を策定

- 6.5.ステップ5:成果を評価する

- 7.まとめ

病院のコスト削減で重要なのは、医療の質を維持した支出の最適化

病院のコスト削減では、単に費用を削るのではなく、医療の質や患者満足度を維持しながら、支出を適正化する視点が欠かせません。医薬品費・診療材料費・委託費・人件費・設備費・水道光熱費などの支出を見直し、過剰在庫、非効率な業務、見直されていない契約、不要な固定費などを改善することで、経営改善につなげていくことが求められます。

病院経営では、収益の多くを診療報酬に依存しています。しかし、診療報酬改定の影響に加え、物価高騰、人件費の上昇、医療材料費や光熱費の増加などにより、病院を取り巻く経営環境は厳しさを増しています。収益を増やすために診療報酬の算定や施設基準の取得に取り組むことも重要ですが、診療報酬改定や患者数などは外部要因の影響を受けやすく、自院だけでコントロールできる範囲には限界があります。

一方で、支出は自院の経営判断や運用改善によって見直せる余地があります。たとえば、医薬品・診療材料の仕入れ単価や在庫数、委託業務の契約内容、人員配置、設備保守料、ITシステムの運用コストなどは、見直し方によって経営改善につながる可能性があります。

ただし、闇雲なコスト削減は危険です。医薬品や診療材料を過度に削減すれば診療の質に影響し、人件費を安易に削れば現場の疲弊や離職につながる可能性があります。病院のコスト削減では、削ってよい費用と、維持・投資すべき費用を見極めることが欠かせません。

そのため、まずは病院のコスト構造を把握したうえで、医療の質や現場運営に影響を与えにくい項目から優先的に見直していくことが大切です。

病院のコスト削減方法7選

コスト削減方法 | 見直す費目 | 注意点 | |

|---|---|---|---|

1 | 医薬品・診療材料の仕入れ単価と在庫数を見直す | 医薬品費・診療材料費 | 過度な削減は診療の質に影響する |

2 | 委託費を見直す | 清掃・給食・警備・検査・医事業務などの委託費 | 価格だけでなく品質も確認する |

3 | 直接人件費を最適化する | 医師・看護師などの人件費 | 人員削減ではなく業務効率化で考える |

4 | 間接人件費を見直す | 事務・管理業務などの人件費 | デジタル化による業務量削減を検討する |

5 | 設備費・保守費を見直す | 医療機器・電子カルテ・PACSなどの費用 | 保守範囲と中長期コストを確認する |

6 | IT・医療DXを活用する | 紙業務・受付・会計・院内連絡などのアナログ業務 | 現場に定着する操作性を考慮する |

7 | 職員全体のコスト意識を高める | 物品使用・光熱費・日常業務 | 現場に負担を押し付けない |

病院のコスト削減では、医療の質や患者満足度を落とさず、無駄な支出や非効率な業務を見直す視点が欠かせません。特に、医薬品・診療材料費、人件費、委託費、設備費、ITシステム費などは、病院経営に大きく影響するため、費目ごとの特徴を理解したうえで適切に改善していきましょう。

ここでは、病院で実践しやすいコスト削減方法を具体的に7つ紹介します。

医薬品・診療材料の仕入れ単価と在庫数を見直す

医薬品・診療材料費を削減するには、仕入れ単価の見直しと在庫数の適正化が基本になります。

医療卸売業者と長年取引している場合、気付かないうちに市場価格から乖離した価格で医薬品や診療材料を仕入れている可能性があります。取引先との関係性に配慮しながらも、定期的に仕入れ価格を確認し、必要に応じて価格交渉を行いましょう。

また、過剰在庫は廃棄ロスや管理工数の増加につながります。使用頻度や有効期限、診療科ごとの消費量を把握し、必要な数量を適切なタイミングで発注できる体制を整えましょう。

ただし、医薬品・診療材料費は診療行為に直結するコストです。過度に削減すると、診療の質や患者対応に影響し、結果として減収につながる可能性もあります。単に支出を減らすのではなく、必要なものを適正価格・適正在庫で管理する視点が重要です。

委託費を見直す

清掃、給食、警備、検査、医事業務などの委託費も、病院のコスト削減で見直しやすい項目です。

委託費を最適化するには、現在の契約内容、業務範囲、費用対効果を確認したうえで、必要に応じて委託業者の再選定や契約条件の見直しを行います。特に、契約更新の直前に慌てて検討するのではなく、更新時期から逆算して早めに準備を進めることが重要です。

ただし、価格だけで委託先を選ぶと、サービス品質が低下し、患者満足度や現場運営に悪影響を及ぼす可能性があります。サービス品質が低下すると、患者満足度や現場運営に影響する可能性があるため、委託費を見直す際は、単純な値下げではなく、価格と品質のバランスを確認しましょう。

また、委託内容を変更する場合は、関連部門の職員と事前に情報共有を行い、現場が混乱しないように進めることも大切です。

直接人件費は業務効率化と人員配置で最適化する

病院の人件費は、医師や看護師など患者数や収益に直接関わる職種の「直接人件費」と、総務・経理・事務部門などの「間接人件費」に分けて考える必要があります。

直接人件費は、安易に削減すると診療体制の縮小や医療の質低下につながる可能性があります。そのため、単純な人員削減ではなく、業務効率化や人員配置の見直しによって最適化する視点が求められます。例えば、医療DXや医療クラークの活用により、医師や看護師が担っている事務作業を減らすことで、本来注力すべき診療や患者対応に時間を使いやすくなります。その結果、残業時間の削減や業務負担の軽減につながり、人件費の最適化も期待できます。

また、病棟や外来、検査部門などの業務量を把握し、繁忙時間帯や診療科ごとに適切な人員配置を行うことも重要です。人件費は病院コストの中でも大きな割合を占めるため、現場の負担を増やさずに生産性を高める視点が求められます。

安易な採用で人件費を高騰させないために、面接や採用で失敗しないためのコツがまとまった以下のセミナーレポートも参考にしてください。

間接人件費はデジタル化で削減余地を探る

間接人件費を見直す際は、事務作業や管理業務のデジタル化によって、業務量そのものを削減できないかを確認することが重要です。

これまで紙や手作業で行っていた帳票管理、会計処理、受付対応、勤怠管理、会議資料の作成などは、ITツールの導入によって効率化できる可能性があります。紙媒体のデジタル化や自動集計ツールの活用、受付対応の一部自動化などにより、作業時間や人的ミスを減らすことができます。

間接部門の業務を効率化できれば、少ない人員でも安定した運営を目指しやすくなります。ただし、システム導入には初期費用や運用コストも発生するため、削減できる業務時間や人件費、現場負担の軽減効果まで含めて検討することが大切です。

どのようなタスクがITツールを使えば業務効率化が図れるのかについては、以下の記事も参考にしてください。

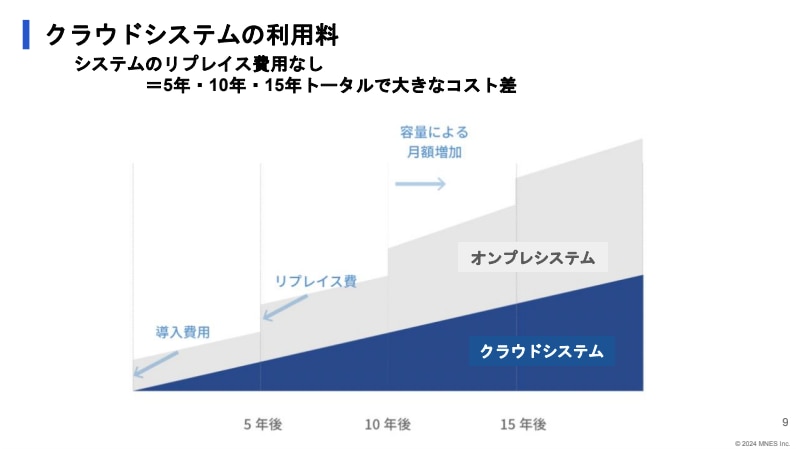

設備費・保守費を見直す

病院のコスト削減では、医療機器や情報システムにかかる設備費・保守費の見直しも重要です。

CTやMRIなどの医療機器、電子カルテ、PACSなどの医療情報システムは、導入時の費用だけでなく、保守料、更新費、サーバー管理費、リース料などのランニングコストが発生します。特に、一度導入したシステムや機器は長期間利用することが多いため、契約内容や保守範囲は、定期的に確認しましょう。

例えば、オンプレミス型のシステムでは、院内サーバーの設置・保守・更新にコストがかかります。一方で、クラウド型システムを活用することで、サーバー管理や保守に関わる負担を抑えられる場合があります。また、医療機器の故障時の補償内容や保守契約の範囲も見直しの対象です。過剰な契約になっていないか、実際の使用状況に合っているかを確認し、中長期の運用コストまで含めて判断しましょう。

電子カルテとPACSをクラウドシステムにそろえた際の費用例やメリット、オンプレミスとクラウド型の違いについては以下の記事でも解説しています。ぜひ参考にしてください。

IT・医療DXを活用して業務効率化する

病院のコスト削減には、IT化や医療DXの活用も有効です。

紙媒体での保存や手入力、電話対応、レセプト入力、院内連絡などのアナログ業務は、時間や人件費がかかるだけでなく、確認作業や転記ミスの原因にもなります。これらの業務をデジタル化することで、事務作業の効率化やスペースコストの削減、人件費の最適化につながります。

例えば、電子カルテやPACSのクラウド化、レセプト業務の効率化、予約・受付システムの導入、院内情報共有ツールの活用などは、現場の作業負担を軽減しながら、病院全体の生産性向上に寄与します。

ただし、ITツールは導入すれば必ず効果が出るわけではありません。自院の規模、診療体制、既存システムとの連携、現場スタッフが無理なく使えるかまで確認したうえで選定しましょう。院内だけで判断が難しい場合は、外部の専門家やシステムベンダーの意見も取り入れながら検討するとよいでしょう。

職員全体のコスト意識を高める

病院のコスト削減を継続的に進めるには、経営陣だけでなく、医師、看護師、事務職員、技師など職員全体のコスト意識を高めることが欠かせません。

経営陣がコスト削減に取り組んでも、現場で日々発生している医療資材の無駄遣い、物品の過剰使用、設備の破損、電気や水道の使いすぎなどが改善されなければ、十分な効果は得られません。反対に、現場の職員がコスト構造を理解し、日々の業務の中で無駄に気づけるようになれば、小さな改善の積み重ねが大きなコスト削減につながります。

そのためには、単に「節約しましょう」と呼びかけるだけでなく、病院全体の経営状況や費用構造を分かりやすく共有し、なぜコスト削減が必要なのかを職員が理解できる状態をつくることが重要です。

コスト削減は、現場に負担を押し付ける取り組みではありません。医療の質を維持しながら、限られた資源を有効に使い、病院経営を安定させるための取り組みとして、組織全体で進めていくことが大切です。

病院のコスト削減に必要なToDoチェックリストやフローを

さらに詳しく知りたい方はこちらより資料ダウンロードいただけます

▼

病院のコスト構造

適切なコスト削減のためには病院のコスト構造を理解しておく必要があり、病院で発生するコストは主に下記の通りです。

- 医薬品・診療材料などの原価

- 委託費

- 人件費

- 設備費(減価償却費)

- その他経費

医薬品・診療材料などの原価

医薬品・診療材料などの原価とは、診療に用いる医薬品、レントゲンフィルム・ガーゼ・注射針・聴診器などの診療材料費、入院患者の食事に使用される給食材料費などを指します。

対医業収益比率は一般病院で約20%と大きな割合を占めますが、安易にコスト削減すると診療行為にも支障をきたし、結果として減収にもつながるため、注意が必要です。

委託費

委託費とは、病院が一部業務を外注する費用のことであり、検査委託費、給食委託費、清掃委託費、医事委託費、警備委託費、寝具委託費などが含まれます。

このうち、検査委託費だけは医薬品・診療材料などの原価と同様、コスト削減すると収益や患者数に影響する、いわゆる変動費です。

人件費

人件費とは、普段従業員に支払う給与や賞与、退職金以外にも、福利厚生費や人材教育のためのコストや採用費用も含みます。

対医業収益比率は一般病院で約50%と最も大きな割合を占めますが、安易にコスト削減すると病院の収益そのものを大幅に低下させる可能性もあるため、注意が必要です。

設備費(減価償却費)

設備費とは、病院の建物や医療機器・電子カルテなどの情報システムに伴う費用のことで、主に下記の4つに分類できます。

- 減価償却費

- リース料

- 賃貸料

- 保守料

対医業収益比率は一般病院で約5%であり、減価償却費やリース料は固定資産を購入した段階で決まってしまうため、基本的には削減の対象となりません。

一方で、駐車場や社員寮の賃貸料、医療機器などのメンテナンスに伴う保守料はコスト削減の余地があります。

その他経費

その他経費として、旅費交通費、職員被服費、通信費、広告宣伝費、消耗器具備品費、会議費、水道光熱費、保険料、交際費、諸会費、租税公課、雑費などが挙げられます。

対医業収益比率は一般病院で約14%であり、特に通信費、水道光熱費、保険料はコスト削減の効果が得られやすい費用です。

病院類型別に見る赤字病院の割合とコスト比率

独立行政法人 福祉医療機構WAM 経営サポートセンターが発表した「2024年度 病院の経営状況について」によると、2024年度は診療報酬改定がプラス改定であったことなどを背景に、1床当たりの医業収益はいずれの病院類型でも上昇しました。

一方で、1床当たりの医業費用もすべての病院類型で上昇しており、収益が増えても費用の増加によって利益を確保しにくい状況が続いています。同レポートでは、2020年度を100とした一般病院の1床当たり費用の推移も示されており、2020年度から2024年度までの5年間で各費用は全体的に上昇し、なかでも医療材料費は18.3%増と特に大きく伸びています。

このことから、物価高騰や人件費上昇などの影響により、病院経営では収益改善だけでなく、医薬品・診療材料費、人件費、委託費、設備費、水道光熱費などの支出を継続的に見直すことが求められています。

指標 | 一般病院(n=1,294) | 療養型病院(n=562) | 精神科病院(n=297) | |||

|---|---|---|---|---|---|---|

2023年 | 2024年 | 2023年 | 2024年 | 2023年 | 2024年 | |

人件費率 | 53.4% | 53.1% | 60.5% | 60.2% | 63.1% | 63.3% |

材料費率 | 21.9% | 22.0% | 8.7% | 8.9% | 6.8% | 6.7% |

経費率 (うち水道光熱費率) | 20.1% (1.8%) | 20.1% (1.9%) | 22.1% (2.2%) | 21.7% (2.3%) | 20.7% (3.0%) | 21.3% (3.2%) |

減価償却費率 | 5.0% | 4.9% | 4.3% | 4.2% | 4.6% | 4.6% |

医業利益率 | △2.1% | △2.0% | 0.2% | 0.7% | 1.6% | △0.5% |

参考資料:WAM Research Report「2024年度 病院の経営状況について」病院類型別のコスト比率(2か年度同一比較)

上記のデータからも、病院経営では収益が一定程度増加していても、医療材料費や人件費、水道光熱費などの費用増加によって利益が圧迫されやすいことが分かります。そのため、単に収益拡大を目指すだけでなく、コスト構造を把握したうえで、削減できる費用と維持すべき費用を見極めることが重要です。

看護師・現場スタッフのコスト意識を高める方法

経営トップだけが頑張るコスト削減は残念ながら長続きしません。現場の実運用に携わっている看護部門の日々の判断にもコストの視点を育てることが大切になってきます。

看護業務の負担増に直結しないよう、現場に定着させる以下の具体例をぜひ参考にしてください。

- 現状の共有と数字による可視化

- 現場に浸透する教育や研修

- 物品管理の仕組み化

- アナログ作業のデジタル化

- 空調や電力の省エネ化

- 役割設計や目標の明文化

具体策1. 現状の共有と数字による可視化

病院全体の損益、人件費比率や医療材料比率、水道光熱費の推移を看護管理会議などで定期共有することで、看護師へのコスト削減意識が定着していきます。

共有する際は「何がいくら掛かっているか」「前年・前月からどう変わったか」など数字を使いながらダッシュボード化し可視化することで、推移や削減すべき優先順位が自然と議論しやすくなります。

近年は物価・光熱費上昇で収益性が圧迫されやすく、日々現場運用している看護部の気づきは、経営改善の起点になります。

具体策2. 現場に浸透する教育や研修

コスト意識は我慢することや叱ることではなかなか定着しません。看護業務の効率化事例集を教材化や情報をストックして共有するなど、業務標準の更新・周知・振り返りのPDCAを回していきましょう。

また、新人オリエンテーションや研修機会が既にあるようなら、「看護業務の効率化先進事例アワード」を受賞した具体事例を共有する機会を何度も設けるのもいいでしょう。

具体策3. 物品管理の仕組み化

個人による善意で物品管理を行わず、仕組みやルーティンでムダを防ぎましょう。

例えば、病棟定数の上限設定、先入先出の徹底や有効期限のアラート、未使用の戻し方ルールなど、在庫の一元管理を徹底するだけでも、棚卸の省力化にも繋がったり、看護師の探す・数える時間も削減します。院内物流管理システム(SPD)を導入するのもおすすめです。

具体策4. アナログ作業のデジタル化

紙の帳票の手入力や転記作業、電話口でのやり取りは、時間がかかったり人的ミスも増えるなど業務効率が悪化します。記録や物品の依頼、勤怠や会議体の電子化、自動集計できるツール導入や活用は、事務時間の短縮と人件費の抑制に直結します。

IT投資は費用も掛かりますが、見えづらいコストや業務の圧縮に確実に繋がります。

具体策5. 空調や電力の省エネ化

建屋の大規模更新が難しくても、照明や空調の調整、病棟の声掛けなどは、運用ルールで削減が可能な領域です。夜間の未使用エリアの照明OFF、機器の待機電力低減、設定温度の適正化など日常の癖づけが電力コストの削減に効果的です。

具体策6. 役割設計や目標の明文化

コストや業務の改善委員会を設置し、各病棟の看護師に担当者を置き、役割の明文化をすることも大切です。現場と本部の改善サイクルを仕組み化しやすく、看護必要度や業務密度に応じたリソース配分も併せて検討し、現場に無理のない改善を継続的に回していきましょう。

また、各病棟ごとに目標設定を立て、達成部署の表彰やインセンティブ制度なども現場の前向きな参加を後押しします。

病院でコスト削減を進める手順

ここでは、実際にコスト削減するためのフローを5ステップで解説します。

- コスト削減のためのプロジェクトチームを立ち上げる

- 現状の問題点を把握し、コスト分析を行う

- 優先順位を策定する

- 具体的な達成目標を策定する

- 成果を評価する

ステップ1:コスト削減のためのプロジェクトチームを立ち上げる

コスト削減のためのプロジェクトチームを立ち上げましょう。

コスト削減にはさまざまな部門が関与しており、医薬品などの原価のコスト削減には医師や薬剤師、検査であれば技師長、一般経費なら事務長の意見が必要となるため、各部門からコスト削減の担当者を選定してチームを作るべきです。

その上で責任者を決めることで、プロジェクト全体の進行度を把握しやすくなり、各部門の連携も促進されます。

ステップ2:現状の問題点を把握し、コスト分析を行う

次に、自院における問題点を把握し、コスト分析を行いましょう。

コストを分析することで、経営悪化の原因や改善の余地などが見えてきます。

単純に数字だけ出しても実態を把握しにくいため、過去3年のコスト推移・同規模医療機関との比較・診療科同士での比較・対医業収益比率の比較など、細かく分析することが重要です。

ここで大事なのは、この時点でコストが高いところや無駄遣いを見つけても、原因となっているものに対して叱責したり是正措置を行ったりしないことです。あくまでも事実を見つけるのみとして、次のステップへ移ることを優先しましょう。

ステップ3:優先順位を策定

コスト分析によって問題点を抽出したら、どの問題から着手するか優先順位を策定する必要があります。

コストの種類によっては高くても必要なものがあります。しかし、それぞれがそのように主張してしまっては進みません。削減した際に得られる効果の大きさや効果が得られるまでの期間、収益に与える影響は異なるため、どこから着手するのが自院の状態に適切なのか、各部門で検討するべきです。

また、病院全体としての取り組みなのか、部門ごとの取り組みなのかによって優先順位を分けて考えると更に整理されます。

この際、「声の大きい人」の意見が優先されることが無いようにすることが大事です。

ステップ4:具体的な達成目標を策定

コスト削減の優先順位が決まったら、具体的な数値目標とそれに向けた行動計画を策定しましょう。

「経費を10%削減!」とゴールだけ決めても、どのように目標達成するか検討しないと意味がないため、達成可能な目標や期間を具体的に数値として打ち出し、目標達成に必要な行動計画を検討することが重要です。

また、現場の職員が理解・納得していないと意味がないため、これらの行動計画や達成目標は必ず共有するようにしましょう。

コスト削減は誰にとっても大変なことであり、心情的にも気乗りしないことが多いです。丁寧な説明を何回も繰り返すことが大事になります。

ステップ5:成果を評価する

定められた期限を迎えたら、必ず成果を評価しましょう。

得られた成果を職員と共有することで達成感が得られ、仮に思ったような成果が得られなくても、さらなる改善点を抽出し、次の取り組みに活かすことができます。

また、評価される側のプロジェクトチームの責任感を養うこともできるため、必ず取り組みの最後には評価する機会を設けましょう。

まとめ

今回の記事では病院におけるコスト構造や、コスト削減の具体的な方法について解説しました。

医療従事者の賃金上昇、資材高騰など、病院経営は今後さらに困難が予想されるため、無駄なコストを削減していく必要があります。

一方で、闇雲にコスト削減を行うと病院の収益や職員のモチベーション低下につながるため、各コストの性質を理解し、それぞれのコストに対して適切な方法で削減を目指すことが重要です。

それと並行して、職員全体のコスト意識の醸成を行うことが成功の秘訣です。

ぜひ本記事を参考に、病院のコスト削減を成功させ、より良い病院経営を目指しましょう。

コストを抑えながら収益性を高める考え方や、資金調達のポイントについては、以下のセミナーレポートでも詳しく解説しています。あわせて参考にしてください。